文|崔世峰

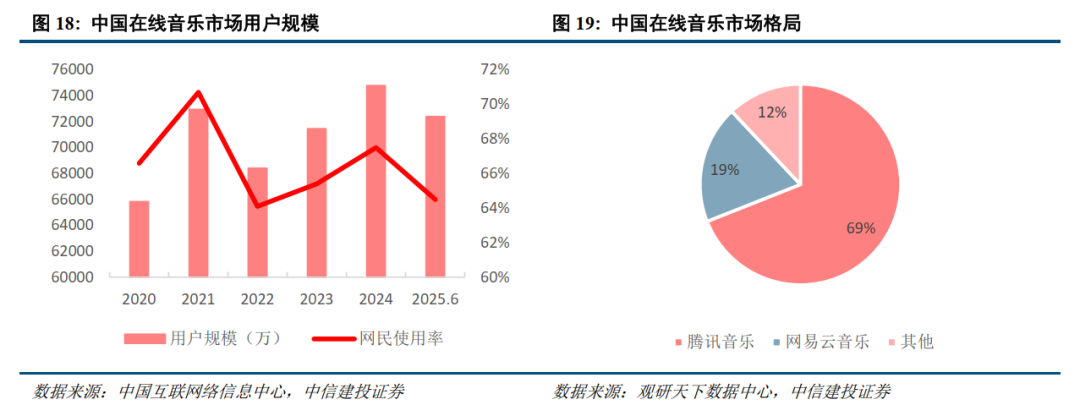

全球在线音乐行业已进入寡头格局,竞争重心从版权获取转向生态与用户价值提升。中国市场新增用户空间有限,呈现稳定的“寡头”格局,竞争格局较海外更好,腾讯音乐、网易云音乐及汽水音乐的总用户规模大约为7:3:1,付费用户则约为20:7:1。音乐行业参考长视频行业进入付费率和ARPPU 双轮驱动的稳健增长阶段。

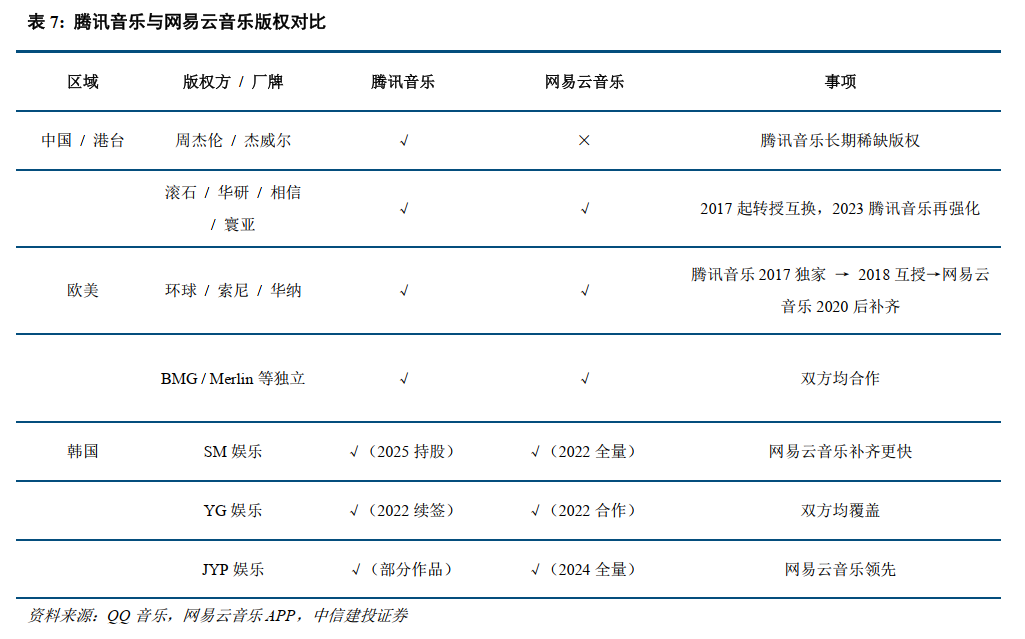

腾讯音乐稳居龙头,收购喜马拉雅后,完成从“音乐平台”向“全场景音频生态平台”转型,构建订阅、广告、粉丝经济与长音频协同驱动的多元化增长路径。网易云音乐以“歌单文化+独立音乐人+每日推荐/私人FM算法”为核心特色,突出个性化内容分发,版权环境常态化后完善曲库,近年加速商业化变现。双龙头具有长期成长潜力。

点击小程序查看报告原文 ]article_adlist-->

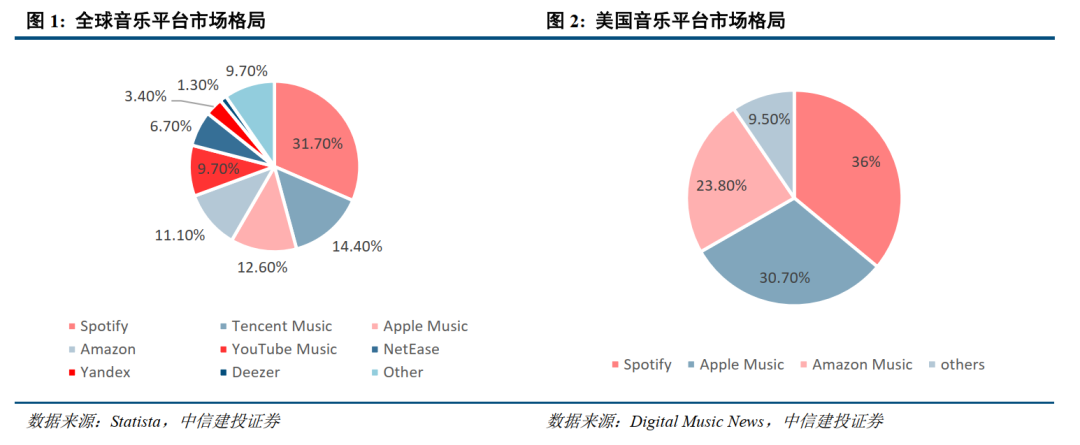

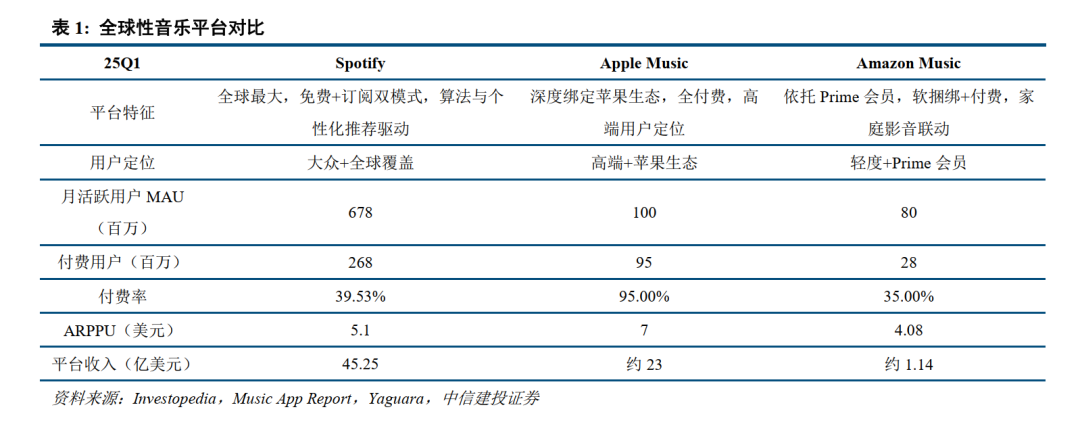

全球在线音乐行业:市场集中度提升,寡头格局确立。全球音乐流媒体已高度集中,Spotify以31.7%市占率稳居全球第一,主导欧洲,美国市场Spotify、Apple Music、Amazon Music三足鼎立,中国市场则由腾讯音乐和网易云音乐构成相对独立的竞争生态。各平台模式差异明显:Spotify依靠免费+付费与算法驱动,Apple Music深度绑定生态定位高端,Amazon Music借Prime形成捆绑优势。参考海外,Spotify已进入盈利阶段,付费率远高于国内,一方面从内容侧增厚平台壁垒,付费用户数稳步提升,另一方面通过捆绑会员+扩充内容生态+调整歌曲分发权重降低分账成本,提升盈利能力。

中国在线音乐行业:寡头格局下的多元竞争。中国音乐用户规模趋顶,市场新增用户空间有限,行业竞争焦点正从“拉新”转向“提升付费率与ARPPU”。中国在线音乐市场呈现稳定的“寡头”格局,竞争格局较海外更好,腾讯音乐、网易云音乐及汽水音乐的总用户规模大约为7:3:1,付费用户则约为20:7:1。

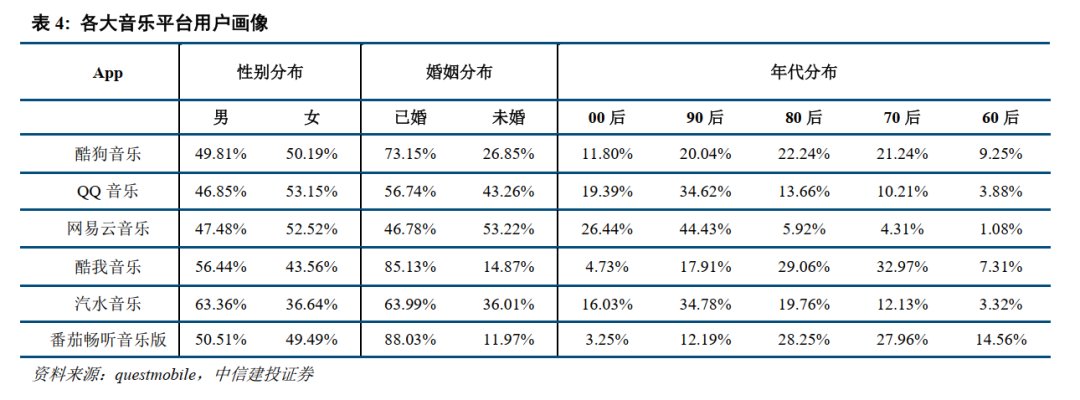

腾讯音乐凭借完整曲库、分层会员体系与多元内容生态,结合社区互动与长音频布局,稳居中国市场龙头,收购喜马拉雅后,腾讯音乐将完成从“音乐平台”向“全场景音频生态平台”的转型,构建订阅、广告、粉丝经济与长音频协同驱动的多元化增长路径。

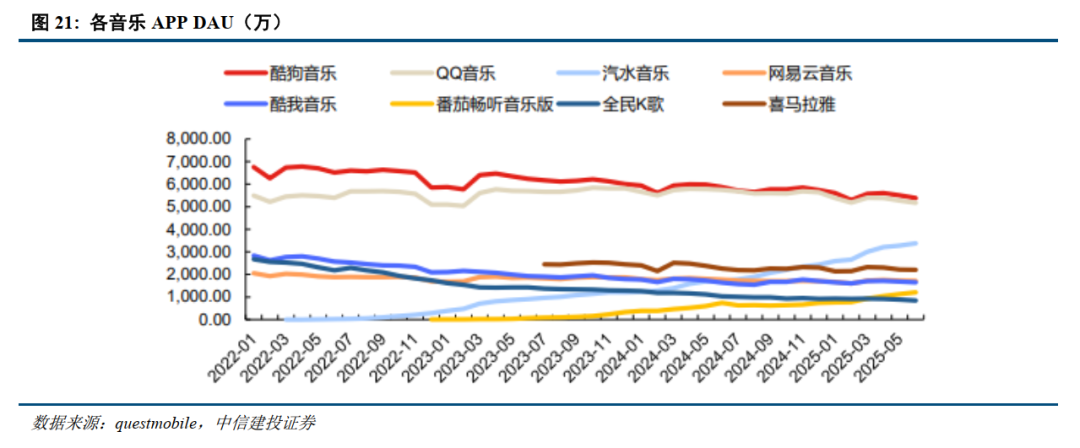

网易云音乐以“歌单文化+独立音乐人+每日推荐/私人FM算法”为核心特色,突出个性化内容分发,社区属性鲜明,在版权环境常态化后不断完善曲库结构,加速商业化变现。字节旗下汽水音乐定位为“短视频-音乐”宣发与分发的前台,提升曲目曝光度与破圈传播效率,并将流量反哺至音乐平台以促成消费转化,字节旗下汽水音乐和番茄畅听音乐版均实现快速增长。

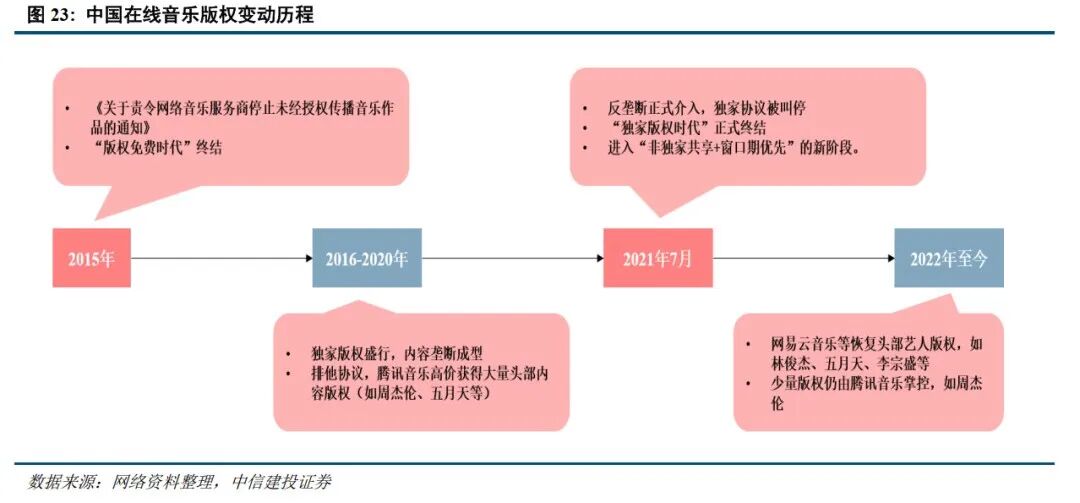

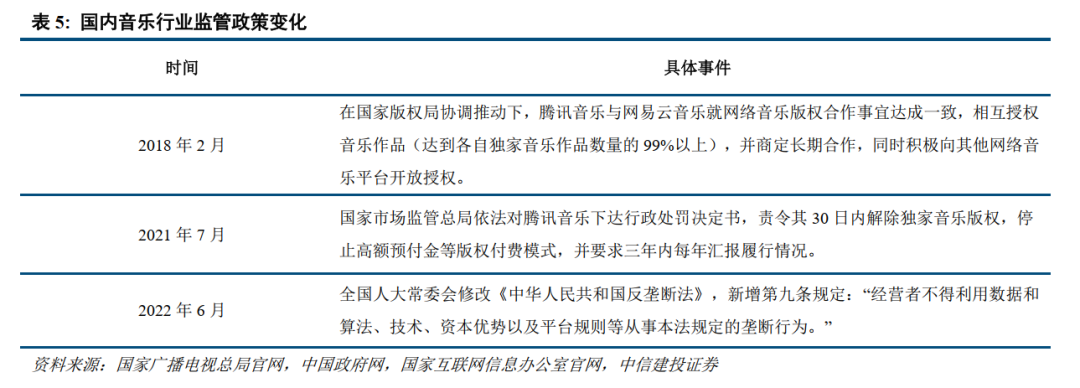

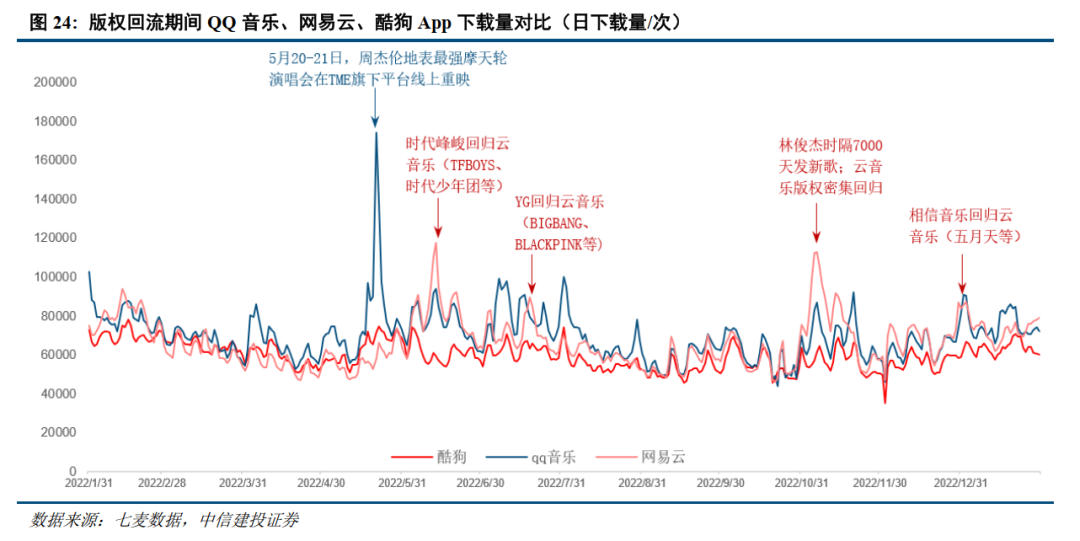

反垄断监管下的音乐行业趋势:回归内容与用户价值。2016–2020年,独家版权盛行,2020年起独家音乐版权问题得到监管机构和平台的重视,2021年7月监管正式介入,独家协议被叫停。2021年监管常态化之后行业变化主要有:1)腾讯音乐与网易云音乐用户规模迎来再平衡,重磅版权回归刺激新增下载,云音乐增长率领先;2)反垄断促进资源合理分配,促进全行业版权良性增长,版权成本有所降低;3)尽管独家版权取缔,但独家首发等模式仍然存在,构建平台核心竞争力,版权依然有正当竞争空间;4)监管推动行业回归音乐主业,各大平台的核心增长策略逐渐由依赖版权垄断转向通过优化付费转化和提升用户价值来驱动增长。

版权开放带来用户流失,广告市场恢复不及预期,广告主投放数量及出价水平下降;新的商业模式增加研发支出,回报存在不确定性;用户反馈不佳,获客不及预期;新模式受到付费用户抵制,免费模式可能影响平台原有生态;新模式覆盖曲库较少,无法满足免费用户需求;市场竞争加剧;互联网娱乐业务受到政策影响带来的不确定性;股东减持风险;美联储鹰派超预期;数字内容创作进度不及预期;宏观经济及消费复苏不及预期导致整体需求不及预期。

崔世峰:海外研究首席分析师,南京大学硕士,7年买方及卖方复合从业经历,专注于互联网及海外TMT龙头公司研究,2021年加入中信建投,2022-2023年新财富海外研究最佳研究入围,2019-2020年新财富传媒最佳研究团队第二名团队成员。

]article_adlist-->

]article_adlist-->证券研究报告名称:《音乐行业:寡头竞争下的新机遇》

对外发布时间:2025年9月28日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

崔世峰 SAC 编号:S1440521100004

SFC 编号:BUI663

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~ ]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

嘉多网提示:文章来自网络,不代表本站观点。